Con il parere n. 13 del 20/07/2005, il Comitato

Consultivo si è espresso in merito ad un'ope-

razione di spin-off immobiliare operata median-

te scissione parziale e alla successiva cessione

all'estero della partecipazione nella società im-

mobiliare italiana. In particolare, il Comitato ha

ritenuto che le operazioni, così come descritte

dall'interpellante, sono elusive in quanto volte

ad aggirare i disposti contenuti negli artt. 23,

comma 1 , lett. f), 87, comma 1, lett. d), 152,

comma 1 del T.U.I.R..

Il parere ha per oggetto un gruppo composto da

una filiera di holdings e sub-holdings interessato

da un progetto di ristrutturazione complessiva;

tale progetto ha come finalità la separazione del-

l'attività operativa da quella immobiliare delle

società controllate. Queste ultime si caratteriz-

zano per utilizzare beni immobili di proprietà

che, in virtù di questa ristrutturazione, dovreb-

bero confluire, mediante un'operazione di scis-

sione parziale proporzionale, in una società di

nuova costituzione. Si dovrebbero configurare

due tipologie di società: alcune preposte allo

svolgimento dell'attività operativa, altre titola-

ri degli immobili. La società interpellante è una

società che svolge attività operativa e possiede

un immobile nel quale è situato il magazzino,

l'attività produttiva e gli uffici; questa dovreb-

be essere interessata da un'operazione di scis-

sione parziale per la separazione delle due atti-

vità. La divisione della società dovrebbe com-

portare una riduzione corrispondente del pa-

trimonio con l'attribuzione al socio unico

"Holding BV" della partecipazione nella nuova

società "Immobiliare s.r.l.". Si veda, al riguar-

do, la successiva figura n.1.

In un secondo momento una società apparte-

nente al gruppo, denominata "Project BV", do-

vrebbe acquisire la partecipazione nella società

"Immobiliare s.r.l." svolgendo, in seguito, la fun-

zione di holding immobiliare del gruppo.

L'operazione comporta il realizzo della

plusvalenza da cessione di partecipazione, ma,

in applicazione della Convenzione contro le

Doppie Convenzioni stipulata tra Italia-Olanda

e in particolare dell'art. 13, non verrebbe opera-

ta alcuna tassazione né in Italia né in Olanda (si

vedranno in seguito le norme che determinano

l'esenzione). L'immobile trasferito verrebbe poi

locato a terzi, mentre la società scindenda do-

vrebbe ottenere dalla "Project BV" un immobi-

le considerato "più adeguato" per lo svolgimen-

to dell'attività operativa.

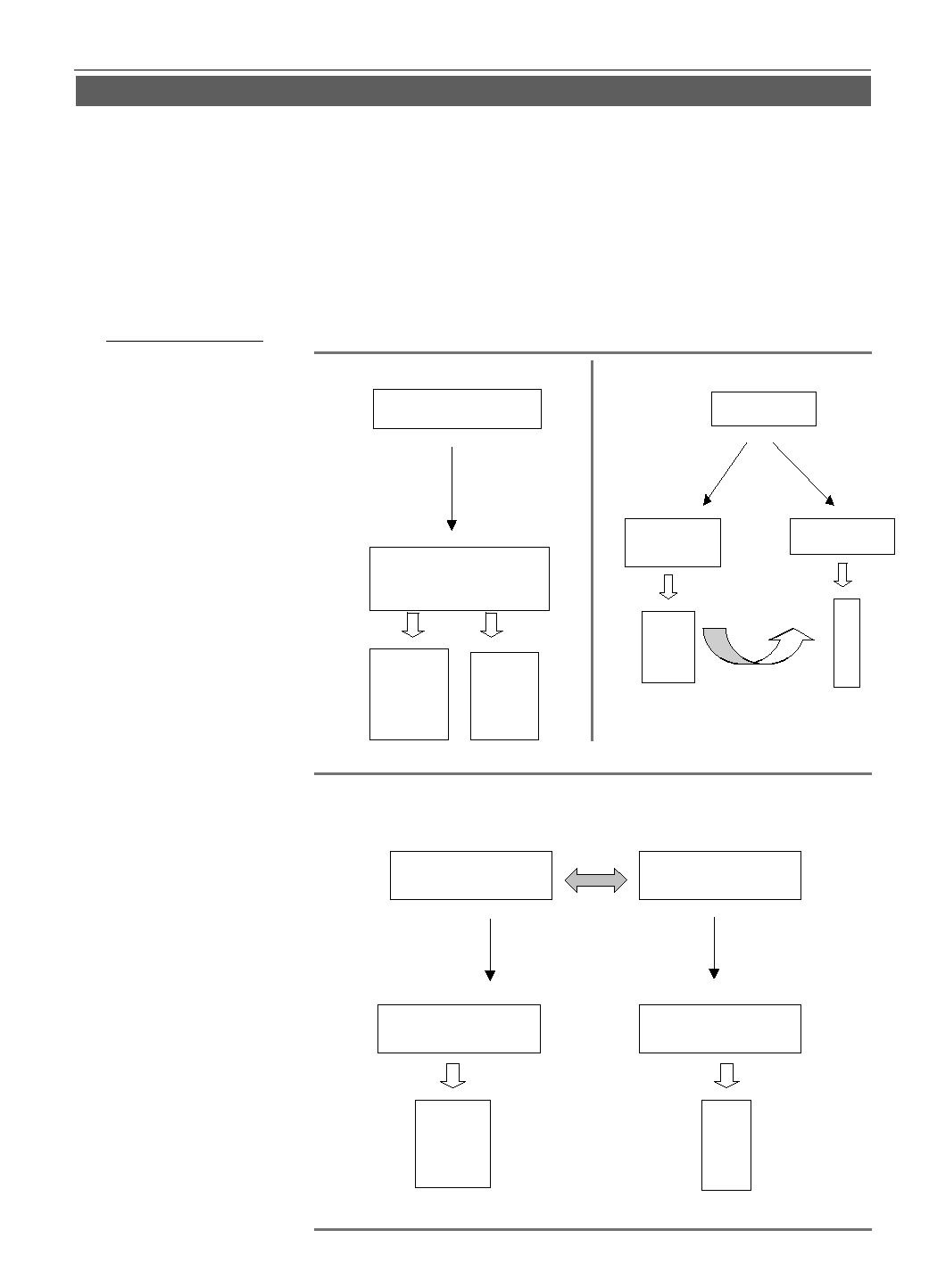

Qui accanto viene riportato uno schema delle

successive fasi che interessano il progetto di

ristrutturazione del gruppo:

progetto di ristrutturazione

Il Comitato Consultivo, nella premessa, ha

evidenziato che ai fini dell'applicazione della

t

i

vi

à

r

a

t

i

va

m

l

e

t

i

v

t

à

r

a

t

i

v

m

l

e

t

i

v

t

à

r

a

t

i

v

m

l

e