12

NUMERO 183 - MAGGIO / GIUGNO 2008

IL COMMERCIALISTA VENETO

detenuta un partecipazione di almeno il 30% per un biennio ed è stata

inoltre presentata una idonea comunicazione alle autorità competenti entro

i 30 giorni dall'acquisto

3

. E' inoltre richiesto che la società partecipata non

rientri nella disciplina sulle controlled foreign companies. L'esenzione sui

dividendi viene invece accordata a prescindere dal periodo e dalla quota di

detenzione, a patto che la società partecipata non determini l'applicazione

della disciplina controlled foreign companies.

Le holding ungheresi sono per il momento poco testate tuttavia presenta-

no un elemento di appeal consistente nella non applicazione della ritenuta

in uscita in caso di dividendi, interessi e royalties corrisposti a soggetti

diversi dalle persone fisiche. Ad esempio, la ritenuta non si applica se il

percettore è una società offshore, un trust, un'associazione non societaria o

una società di persone. In sostanza, se i soci sono diversi da persone fisiche,

l'Ungheria potrebbe proporsi come una interessante alternativa rispetto al

Regno Unito in quanto pur permettendo la distribuzione di dividendi senza

ritenute alla fonte, utilizza, per i dividendi, il classico metodo dell'esenzione

in luogo del credito di imposta previsto dalla normativa inglese.

Nel corso degli anni l'Ungheria si è attestata come una interessante location

per marchi e brevetti. Infatti, l'aliquota dell'imposta sui redditi societari pur

risultando sensibilmente inferiore a quella italiana (16%), si applica sola-

mente sul 50% dei canoni ricevuti a fronte dello sfruttamento di marchi e

brevetti.

La holding Offshore

Da ultimo, è opportuno segnalare la possibilità di utilizzare come holding

una società residente in un paradiso fiscale. In questo caso sarà sicura-

mente possibile trovare una paese che esclude qualsiasi forma di tassazio-

ne sui redditi percepiti a prescindere dal soddisfacimento di qualsiasi re-

quisito, come pure la possibilità di evitare una ritenuta alla fonte sui flussi

di in uscita. Le holding offshore, inoltre, permettono prelevamenti a favore

dei soci senza il rispetto di particolari formalità

4

.

Il problema dell'utilizzo di queste strutture, a prescindere da considerazioni

relative all'immagine, è l'assenza di tutela convenzionale e l'assoggettamento

alla disciplina sulle controlled foreign companies in capo ai soci. Ad esem-

pio, ipotizziamo che tre persone fisiche residenti in Italia controllino con-

giuntamente una holding offshore che controlla una srl italiana.

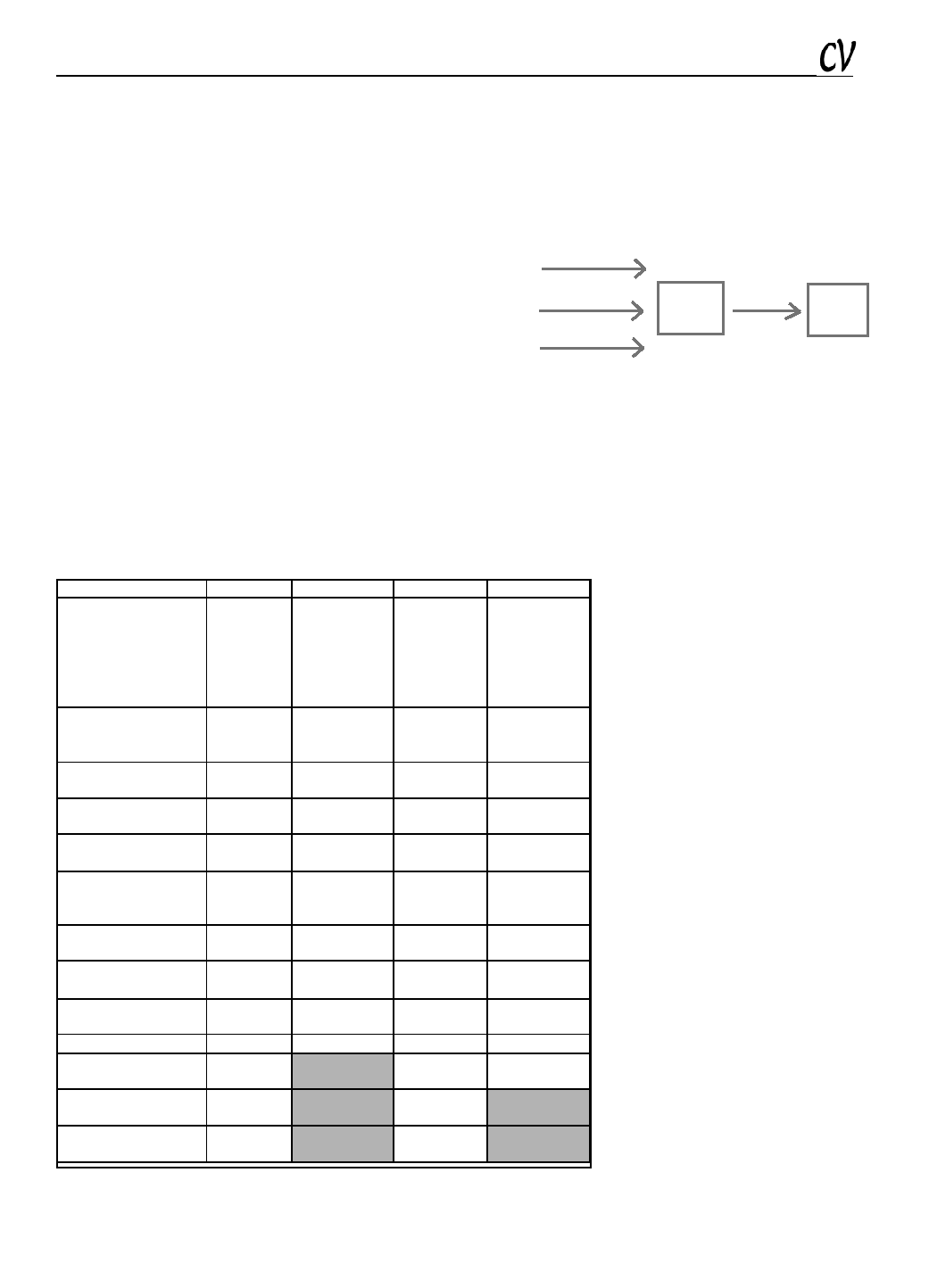

FIGURA N. 1

I dividendi in uscita dall'Italia sconteranno la ritenuta del 27% prevista

dall'art. 27 D.P.R. 600/73. Inoltre, tornando all'esempio della Figura n. 1, in

caso di vendita della Srl da parte della offshore non sarà possibile beneficiare

di una Convenzione contro le doppie imposizioni che, in linea col Modello

OCSE, escluda la potestà impositiva dell'Italia

5

. Ma vi è di più. I soci do-

vranno segnalare la partecipazione nel modulo RW e dichiarare i redditi per

trasparenza in base alla disciplina sulle società controllate estere.

Un quadro di sintesi

A questo punto appare utile riassumere le considerazioni fatte proponen-

do una tabella di sintesi delle varie holding analizzate, fornendo anche

qualche ulteriore informazione. Dall'analisi condotta emerge come non sia

possibile definire a priori un criterio di preferenza di un paese rispetto ad un

altro in quanto bisogna valutare le esigenze in

gioco. Le holding lussemburghesi, sulle quali

Holding: Cipro e Ungheria

SEGUE DA PAGINA 11

ci siamo soffermati diffusamente in occasione

di precedenti interventi, contemperano gene-

ralmente gli interessi dei gruppi multinazionali e

delle realtà di più modeste dimensioni, tuttavia

appaiono inadeguate nel caso in cui i soci sia-

no persone fisiche che intendono distribuire i

dividendi in quanto la ritenuta alla fonte del

15% unita alla tassazione in Italia, appare tut-

t'altro che modesta. L'esigenza di distribuire di-

videndi in assenza di ritenute può essere age-

volmente perseguibile con la legislazione del

Regno Unito che, tuttavia, appare carente sot-

to altri profili. Le realtà neocomunitarie come

l'Ungheria e Cipro presentano una disciplina

molto interessante prevedendo tra l'altro un li-

vello impositivo alquanto modesto che può ri-

sultare vantaggioso se la società, oltre a dete-

nere partecipazione, svolge una qualche forma

di attività operativa. Alla data odierna, tuttavia,

si tratta di regimi poco testati.

Da ultimo, una breve riflessione alla disciplina

italiana che appare sicuramente interessante

sotto il profilo dei dividendi in quanto conce-

de l'esenzione al 95% a prescindere da una

quota o un periodo minimo di detenzione e

relativamente alla recente ritenuta del 1,375%

sui dividendi diretti verso i Paesi europei che,

di fatto, estende i benefici della direttiva ma-

dre figlia anche in mancanza del rispetto delle

condizioni relative alla partecipazione mini-

ma e al periodo di detenzione.

La holding italiana rischia tuttavia di essere

fortemente disincentivata dalla disciplina

delle società di comodo che può determina-

re una tassazione su un reddito meramente

presunto e dalla presenza di una normativa

"altalenante" che dissuade gli investitori

esteri.

Cipro

Italia

Ungheria

Offshore

Participation exemption

dividendi

Si, integrale Esenzione

al

95%

Si, integrale

Si, integrale

Quota minima di

partecipazione

1% No

No No

Periodo minimo di

detenzione

No

No

No

No

Participation exemption

capital gain

Si, integrale Esenzione

al

95%

Si, integrale

Si, integrale

Quota

minima No No 30% No

Tassazione minima

controllata

No

Si

Si

No

Periodo minimo di

detenzione

No

18 mesi

2 anni

No

Imposta sui

conferimenti di capitale

0,6% No

No

No

Ritenuta in uscita

dividendi (norma

interna)

No

27% No No

Ritenuta in uscita

interessi (norma interna)

No 12,5% No No

Ritenuta in uscita

royalty (norma interna)

5/10% 22,5% No

No

Imposta sui redditi

societari

10% 27,5% 16% Nessuna

Rete di trattati

Discreta

Buona

Buona

Pessima

Convenzione con

l'Italia

Si

Si

No

Ritenute dividendi

0% Cipro

15% Italia

10%

Ritenute interessi

10%

Nessuna

Ritenute canoni

Nessuna

Nessuna

3

Il periodo di detenzione biennale inizia a decorrere dal 1° gennaio 2007 per cui le prime plusvalenze esenti si potranno avere dal 2009.

4

In sostanza il conto corrente della società viene gestito come se fosse un conto corrente personale dei soci.

5

In assenza di trattato, infatti, le plusvalenze realizzate in Italia da non residenti sono tassate ai sensi dell'art. 23, co. 1, lett. f) D.P.R. 917/1986. Sono escluse solo le plusvalenze

da partecipazioni in società residenti negoziate in mercati regolamentati.

Tizio

Caio

Sempronio

Holding

offshore

S.r.l.

ITALIA