NUMERO 188 - MARZO / APRILE 2009

9

Rischio d'impairment

per le società quotate italiane

PRINCIPI CONTABILI

GIUSEPPE RODIGHIERO

Praticante Ordine di Vicenza

IL COMMERCIALISTA VENETO

Premessa

L'attuale congiuntura economica internazionale

negativa ha fatto emergere una rilevante

problematica conseguente all'applicazione degli

IAS 36 (impairment of assets) e 38 (intangible

assets): la possibile perdita di valore del goodwill

acquisito a titolo oneroso, nonché degli intangi-

bili specifici a vita indefinita. Più specificatamente,

è lecito ritenere che nelle attuali condizioni di

contesto (imprese con capitalizzazione di borsa

inferiore al patrimonio netto contabile, variazioni

significative con effetto negativo nell'ambiente

di mercato, economico e tecnologico, peggiora-

menti delle attese dei flussi di cassa derivanti

dall'utilizzo degli assets intangibili, etc.) esista il

rischio che un'impresa sia costretta a svalutare

gli intangibili iscritti in stato patrimoniale, con

conseguente impatto sui risultati di bilancio.

L'analisi che verrà di seguito esposta si propone

di comprendere in che misura e per quali settori il

timore della volatilità dei valori e dei risultati con-

tabili può avere maggiore ragion d'essere alla

luce della recente esperienza italiana. Ne emerge

che settori tipicamente brand based (quello tes-

sile, per esempio), come pure quei comparti

knowledge driven (come quello elettronico, op-

pure l'automotive) presentano un grado di espo-

sizione al rischio impairment elevato. D'altro

canto, vi è il comparto chimico che, nonostante

la dotazione di risorse intangibili (come brevetti

piuttosto che progetti di ricerca e sviluppo) sia

un asset strategico, il suo livello di esposizione

al rischio impairment è basso.

1. Introduzione all'indagine

Nella presente analisi si é selezionato un campio-

ne di 70 società italiane quotate del settore servi-

zi e del settore industria (escludendo quindi il

settore bancario e assicurativo), raggruppate in

comparti (o industries), usando come criterio di

campionamento la disponibilità, nel data

provider Bloomberg, dei dati necessari alla sud-

detta analisi riguardanti ciascuna società. L'arco

temporale oggetto di analisi va dal 3-01-2005 (l'en-

trata in vigore degli IAS 36 e 38) al 17-04-2008.

La metodologia seguita è la seguente:

1° STEP si scompone il patrimonio di intangibili

delle imprese studiate in intangibili formati inter-

namente ed intangibili acquisiti (contabilizzati).

La presenza dei primi è evidenziata attraverso

l'osservazione del multiplo P/BV, mentre la pre-

senza degli intangibili contabilizzati dal comple-

mento a 1 del rapporto tra il valore di libro degli

assets tangibili (TBV) ed il book value.

2° STEP Una volta appurata, in ciascuna impre-

sa dei comparti analizzati, la dimensione degli in-

tangibili prodotti internamente e di quelli acqui-

siti, risulta possibile discriminare tali comparti in

relazione al loro grado di esposizione al "rischio

di impairment", cioé il rischio che un impresa

sia costretta a svalutare gli intangibili iscritti in

stato patrimoniale, con un conseguente aggravio

dei risultati di bilancio.

In particolare, se un comparto é caratterizzato da

una non significativa dotazione di intangibili, la

probabilità di un eventuale impairment loss de-

gli stessi è necessariamente bassa (basso rischio

di impairment). Mentre se la dotazione di intan-

gibili contabilizzati é elevata, essa risulta tale da

poter causare un significativo "rischio di

impairment" di intangibili acquisiti. Se a ciò si

aggiunge il fatto che in un comparto anche la

dotazione di intangibili generati internamente é

elevata, si è in presenza di un elevato "rischio di

impairment" di intangibili acquisiti, come anche

di un elevato rischio di poter deteriorare gli in-

tangibili generati internamente:1 quindi il

comparto é esposto ad un livello di "rischio

impairment" massimo.

2. Le attuali condizioni di contesto

Nel corso del 2008 si è assistito ad una serie di

circostanze significative ai fini di una possibile

svalutazione di beni immateriali nelle società quo-

tate italiane:

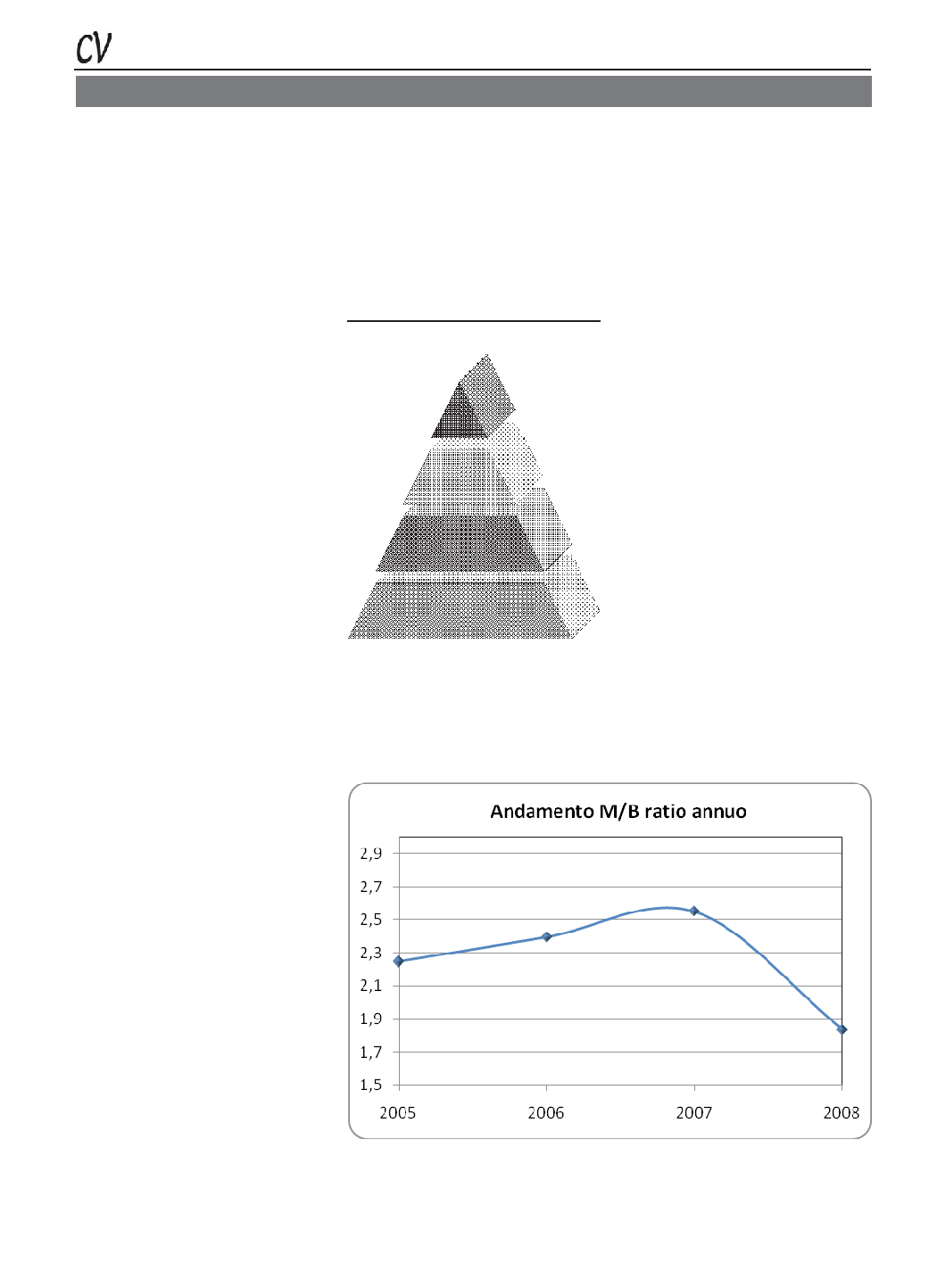

A.

il rapporto "Market to Book" (si veda fi-

gura 1) del 2008 si attesta all'1,83, ad indicare

che, mediamente il campione rappresentativo di

società quotate, per ogni 1,8 euro circa di valore

di mercato del titolo, un euro è indicato nello

stato patrimoniale, mentre i restanti 0,8 euro indi-

cano il valore attribuito da parte del mercato alle

Figura 1 M/B ratio medio annuo delle 70 società quotate oggetto di studio.

Fonte: propria elaborazione.

1,83

SEGUE A PAGINA 10

1

Infatti, se vi è la presenza di condizioni per una potenziale perdita di valore degli intangibili contabilizzati (impairment indicators), le stesse condizioni possono in ugual modo

influenzare negativamente anche il valore degli intangibili non contabilizzati.