8

NUMERO 188 - MARZO / APRILE 2009

IL COMMERCIALISTA VENETO

le attività finanziarie tradizionali6. Tale generica

definizione permetterebbe secondo alcuni di con-

siderare un vero e proprio alternative investment

anche l'arte, mentre per altri l'arte rappresenta

una categoria troppo peculiare per essere classi-

ficata tra tali investimenti. Queste due posizioni

sono sicuramente influenzate dal contesto eco-

nomico di riferimento: la prima infatti appartiene

all'approccio americano, il quale si è consolidato

anche grazie allo sviluppo di numerosi studi

quantitativi sul tema e alla sperimentazione di art

funds, mentre la seconda a quello italiano, che ha

sofferto dello scarso interesse nell'elaborazione

di studi sul mercato dell'arte. Data questa consi-

derazione, a mio avviso, è auspicabile un'evolu-

zione dell'approccio italiano verso la visione ame-

ricana, che come si nota dai due grafici sottostanti,

considera l'investimento in arte pienamente

ricompreso tra gli investimenti alternativi.

Interesse crescente dei clienti per il pegno su

opere d'arte, per i finanziamenti garantiti

da opere d'arte e per i vantaggi/svantaggi

dell'investimento indiretto in arte (art funds)

A livello generale la clientela di elevato standing

ha manifestato un crescente interesse sia per in-

vestimento diretto in arte sia per quello indiretto

(ovvero tramite fondi di investimento che si de-

dicano all'acquisto, gestione, vendita di opere

d'arte)7. In entrambi i casi i clienti devono consi-

derare i vantaggi e gli svantaggi delle suddette

tipologie di approccio al mercato dell'arte.

Sviluppo di indici sul mercato dell'arte e tentativi

di confronto tra l'arte e le asset class tradizionali

Nell'ultimo decennio sono state pubblicate mol-

te ricerche empiriche, che seppur limitate al mer-

cato americano dell'arte, si caratterizzano per un

crescente grado di sofisticazione e individuano

delle metodologie per calcolare degli indici di prez-

zo per il mercato dell'arte. In particolare possia-

mo ricordare il metodo delle vendite ripetute,

quello edonico e quello aritmetico8. Ciascuna

metodologia presenta dei vantaggi e dei limiti; è

tuttavia interessante notare come nel lungo pe-

riodo tutte le metodologie si rivelino correlate9.

A riguardo occorre precisare che tali ricerche, e

quindi i conseguenti risultati, presentano dei li-

miti che sono riconducibili alle peculiarità dell'art

market e più in generale dei beni d'arte10. Nono-

stante questi limiti, le varie metodologie si rivela-

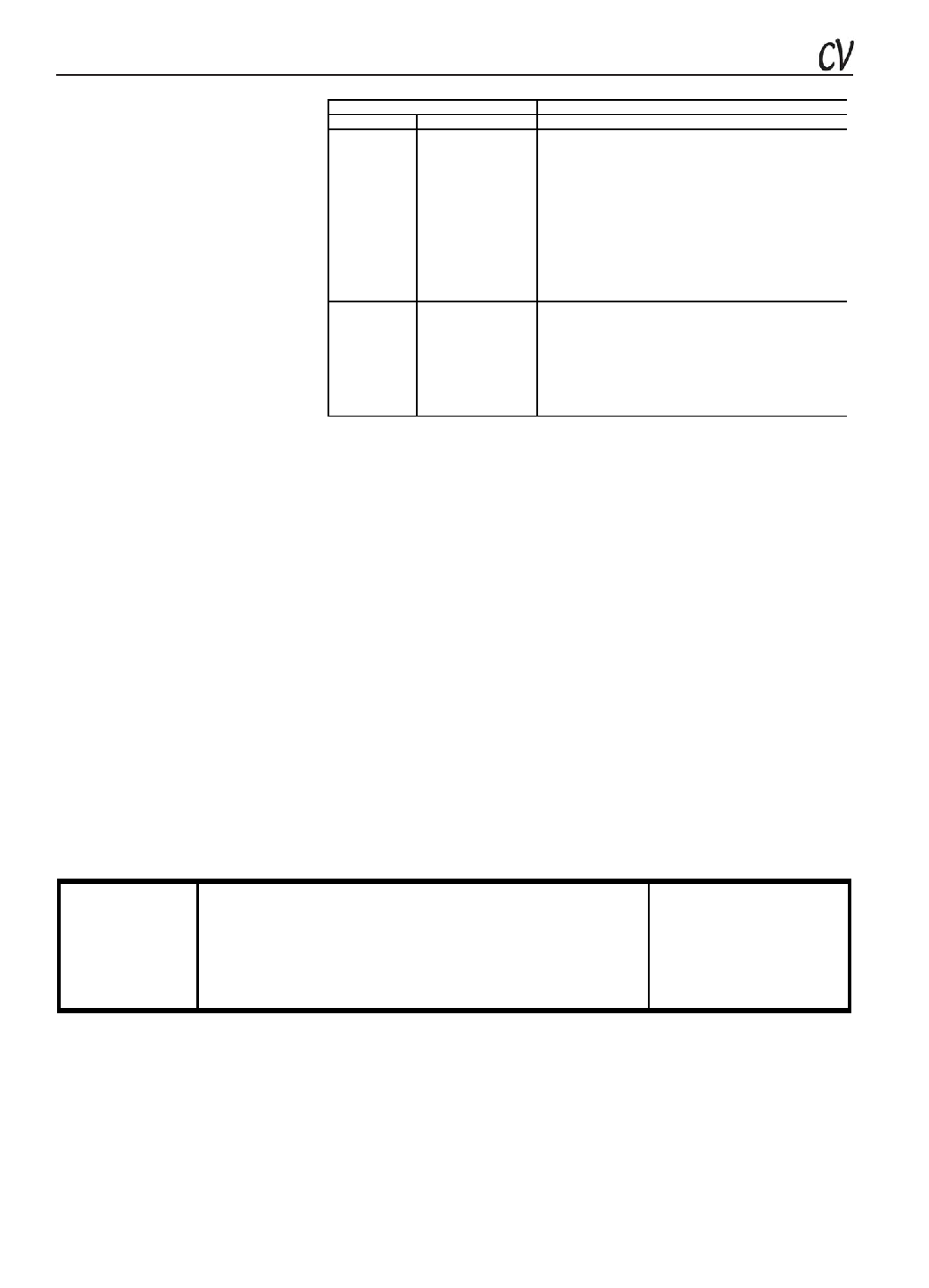

Tabella 1. Vantaggi e svantaggi della partecipazione al mercato dell'arte

Investimento diretto in arte

Investimento indiretto in arte (art funds)

VANTAGGI

SVANTAGGI

VANTAGGI

SVANTAGGI

Fruibilità,

status symbol.

Disinvestimento non

immediato e non

garantito.

Riduzione incidenza costi

di transazione e di

gestione dell'opera

d'arte.

Possibilità di acquisire

opere elitarie e di

prevedere il

prestito/acquisto da

parte dei sottoscrittori

con diritto di prelazione.

Difficoltà ad inquadrare

l'investimento in arte in un

modello di valutazione.

Complessità nell'adattare la

normativa regolamentare prevista

in materia di valutazione del fondo

e di modalità di gestione del

fondo.

Redditività,

diversificazione.

Unico rendimento:

capital gain.

Possibilità di beneficiare

della consulenza/scelte

di esperti del settore.

Diversificare tra i vari

segmenti e ridurre il

rischio complessivo.

La difficoltà ad assicurarsi la

fiducia degli investitori.

Fiscalità.

Difficoltà

nell'individuare il

prezzo giusto di

mercato.

Tabella 2. Risultati della ricerca di Mei e Moses del 2002 sull'art market

Mei J. e Moses M.

(2002)

In dice delle vendite

ripetute su

campione dati tra

19 501999

R= 8,2 %

D.S= 21,3%

Correlaz ioni

Art Ind exS&P500 Index: 0,04 Art IndexCorp orate bonds: 0,10

Art Ind exTreasury bills: 0,03 S&P500 Ind exGov. Bond: 0,33

Art Ind exGov. Bond: 0,15

S&P= 8,9%

D. S. = 16,1 %

Dow I ndus trial= 9,1%

Gov. Bond= 1,9%

D.S= 9,5%

Corporate Bond= 2,2%

no molto utili per fornire un'approssimazione

verso indici di prezzo specifici per il mercato del-

l'arte, i quali sono stati utilizzati, oltre che rappre-

sentare un primo passo fondamentale e prelimi-

nare per l'analisi delle proprietà di rischio-rendi-

mento dell'investimento, anche per evidenziare

il vantaggio della diversificazione attraverso l'in-

serimento dell'opera d'arte in un approccio di

portafoglio. Può quindi essere utile osservare la

tabella sotto riportata; essa rappresenta una del-

le principali ricerche in tema di investimento in

opere d'arte e conduce sia alla dimostrazione della

bassa correlazione dell'arte con le asset class tra-

dizionali, sia alla costatazione del fatto che l'arte

offre rendimenti maggiori rispetto ai bonds. Tale

conclusione, poi confermata dalle ricerche suc-

cessive, si rivela molto interessate, dato la conti-

nua ricerca da parte degli investitori di strumen-

ti/attività che siano poco o, se possibile, negati-

vamente correlate con le asset class tradizionali.

Conclusioni: art as a financial investment?

In base alle interviste ad art banker e a quanto

emerso dagli ultimi forum dell'Associazione Ita-

liana Private Banker (A.I.P.B) emerge quindi un

approccio delle banche italiane al bene d'arte

come unico, da valutare sulla base di aspetti emo-

tivi e qualitativi; quindi anche quando l'art advisory

è riconducibile a un soggetto bancario (art

banking) esso funge sostanzialmente da semplice

mediatore tra il cliente private e i "canali d'acqui-

sto". Per questo motivo il servizio di art advisory

offerto da un soggetto bancario si configura so-

stanzialmente come un centro di costo, tuttavia in-

dispensabile per la fidelizzazione del cliente e per la

differenziazione della banca, per questo gli interme-

diari che lo offrono si manifestano soddisfatti11.

Nonostante questa situazione attuale, dato il cre-

scente sviluppo di ricerche sull'art market (so-

prattutto sul mercato americano, che arrivano alla

formazione di indici per il mercato dell'arte, al

confronto tra il mercato dell'arte e i mercati finan-

ziari, ad evidenziare l'importanza dell'arte per la

bassa/negativa correlazione con le asset class

tradizionali e all'analisi dei vantaggi/rischi del-

l'investimento diretto e indiretto in arte), è possi-

bile intravedere un'evoluzione dell'approccio

delle banche all'arte.

Uno sguardo prospettico renderebbe auspicabili

ricerche, disponibili pubblicamente e con conti-

nuità, che considerino il mercato internazionale

dell'arte (congiuntamente con il mercato dome-

stico), in modo da poter rendere più conoscibili i

fondi di investimento in arte e servizi quali il pe-

gno su opere d'arte e i finanziamenti garantiti da

opere d'arte. In questo modo sarebbe più comu-

ne considerare l'arte come asset class e gli inter-

mediari bancari riuscirebbero a soddisfare me-

glio le esigenze del cliente private. Il quale, so-

prattutto in periodi di crisi finanziaria, tende a

considerare l'opera d'arte un "bene rifugio" e ad

apprezzarne i vantaggi fiscali.

6

Per approfondimenti si veda GALDO A., Investimenti alternativi, Economy, n. 42, 15 ottobre 2008.

7

Gli art funds sono strumenti di matrice soprattutto estera e allo stato attuale si può affermare che non hanno avuto molto successo. Tuttavia occorre menzionare che

recentemente è stato approvato il regolamento del fondo "Pinacotheca", il primo art fund di diritto italiano. Tale fondo nel corso del 2008 ha concluso positivamente la fase

di raccolta, nei prossimi anni si potrà esprimere un parere in merito al suo successo o meno.

8

Per approfondire le metodologie si veda Marinelli N., Operare nel settore fine art: gli strumenti a disposizione dell'investitore, Atti del Convegno Nazionale di Economia degli

intermediari finanziari, 4 novembre 2005, Parma.

9

Chanel O., Gerard-Varet L. A., Ginsburgh V., The Relevance of Hedonic Price Indices, Journal of Cultural Economics, 20(1) 1996, pp. 1-24.

10

La poca trasparenza, regolamentazione, e liquidità del mercato in esame, composto da molteplici soggetti e relazioni, e la tendenziale impossibilità di esprimere delle

generalizzazioni sul mercato dell'arte, conseguente all'unicità dell'opera d'arte, conducono a ritenere che il mercato dell'arte sia peculiare e non facilmente oggetto di

applicazione di metodologie quantitative simili a quelle dei mercato finanziari. Infatti l'eterogeneità dei beni d'arte condurrebbe a poter confrontare solo i prezzi delle stesse

opere in istanti temporali differenti, tuttavia in questo caso a fronte di una maggior robustezza della metodologia si incontrerebbe il problema della bassa disponibilità di

osservazioni. Un confronto più rappresentativo dell'intero mercato risulta discutibile, dato che richiederebbe una scelta accurata dei criteri di aggregazione delle opere. Inoltre

in generale la creazione di indici difficilmente sarà perfettamente coerente con la totalità del mercato, in quanto i dati pubblicamente disponibili si riferiscono alle sole

aggiudicazioni all'asta, escludendo le trattative private. Infine un confronto poi tra l'arte e le asset class tradizionali riscontra dei limiti: la maggior trasparenza e liquidità del

mercato finanziario; il fatto che il rendimento complessivo di un'opera d'arte sia rappresentato dalla sola variazione di prezzo tra il momento di acquisto e quello di vendita;

e la maggior rilevanza di costi di transazione e di mantenimento del bene d'arte rispetto alle commissioni applicate dagli intermediari nei mercati finanziari.

11

V Art Banking Workshop, Arte contemporanea: il mercato, gli attori, i prezzi, event benefit del corso Private Banking corso base, Sda Bocconi, 2 luglio 2008.

L'art banking

SEGUE DA PAGINA 7