NUMERO 188 - MARZO / APRILE 2009

23

IL COMMERCIALISTA VENETO

Anno

Rate

Debito

residuo

Rata

capitale

Capitale

residuo

Interessi

Risconto

del maxi-

canone

Maxi-

canone

residuo

Maxicanone

33.569,70

485.758,88

33.569,70

362.669,53

33.569,70

2001

22.494,20

463.264,68

11.581,64

351.087,89

10.912,56

1.570,08

31.999,62

2002

44.988,40

418.276,28

24.385,81

326.702,08

20.602,59

3.411,17

28.588,45

2003

44.988,40

373.287,88

26.111,72

300.590,36

18.876,68

3.411,17

25.177,28

2004

44.988,40

328.299,48

27.959,78

272.630,58

17.028,62

3.420,52

21.756,75

2005

44.988,40

283.311,08

29.938,64

242.691,94

15.049,76

3.411,17

18.345,58

2006

44.988,40

238.322,68

32.057,55

210.634,39

12.930,84

3.411,17

14.934,40

2007

44.988,40

193.334,28

34.326,43

176.307,96

10.661,96

3.411,17

11.523,23

2008

44.988,40

148.345,88

36.755,90

139.552,06

8.232,50

3.420,52

8.102,71

2009

44.988,40

103.357,48

39.357,30

100.194,76

5.631,09

3.411,17

4.691,53

2010

44.988,40

58.369,08

42.142,82

58.051,94

2.845,57

3.411,17

1.280,36

2011

18.745,16

39.623,92

18.428,02

39.623,92

317,14

1.280,36

0,00

Riscatto

39.623,92

0,00

39.623,92

0,00

Totale

519.328,58

396.239,23

123.089,30

33.569,70

Anno

Costo storico

Ammortamento

Fondo

ammortamento

Residuo da

ammortizzare

2001

396.239,23

-5.943,59

-5.943,59

390.295,64

2002

-11.887,18

-17.830,77

378.408,46

2003

-11.887,18

-29.717,94

366.521,29

2004

-11.887,18

-41.605,12

354.634,11

2005

-11.887,18

-53.492,30

342.746,93

2006

-11.887,18

-65.379,47

330.859,76

2007

-11.887,18

-77.266,65

318.972,58

2008

-11.887,18

-89.153,83

307.085,40

2009

-11.887,18

-101.041,00

295.198,23

2010

-11.887,18

-112.928,18

283.311,05

2011

-11.887,18

-124.815,36

271.423,87

2012

-11.887,18

-136.702,53

259.536,70

2013

-11.887,18

-148.589,71

247.649,52

2014

-11.887,18

-160.476,89

235.762,34

2015

-11.887,18

-172.364,07

223.875,16

2016

-11.887,18

-184.251,24

211.987,99

2017

-11.887,18

-196.138,42

200.100,81

2018

-11.887,18

-208.025,60

188.213,63

2019

-11.887,18

-219.912,77

176.326,46

2020

-11.887,18

-231.799,95

164.439,28

2021

-11.887,18

-243.687,13

152.552,10

2022

-11.887,18

-255.574,30

140.664,93

2023

-11.887,18

-267.461,48

128.777,75

2024

-11.887,18

-279.348,66

116.890,57

2025

-11.887,18

-291.235,83

105.003,40

2026

-11.887,18

-303.123,01

93.116,22

2027

-11.887,18

-315.010,19

81.229,04

2028

-11.887,18

-326.897,36

69.341,87

2029

-11.887,18

-338.784,54

57.454,69

2030

-11.887,18

-350.671,72

45.567,51

2031

-11.887,18

-362.558,90

33.680,33

2032

-11.887,18

-374.446,07

21.793,16

2033

-11.887,18

-386.333,25

9.905,98

2034

-9.905,98

-396.239,23

0,00

Totale

396.239,23

-396.239,23

La scrittura di transito dal criterio di contabilizzazione

patrimoniale a quello finanziario è la seguente:

Diversi

423.465,17

Immobilizzazioni materiali

396.239,24

Interessi finanziari

8.232,50

Ammortamento

11.887,18

Imposte differite

7.106,26

@

Diversi

423.465,17

Fondo ammortamento finale

89.153,83

Godimento di beni di terzi

48.408,92

Debito verso società di leasing 139.552,08

Risconto attivo del maxicanone

8.102,71

Fondo imposte differite finale

33.435,16

Effetto a patrimonio

netto iniziale

104.812,48

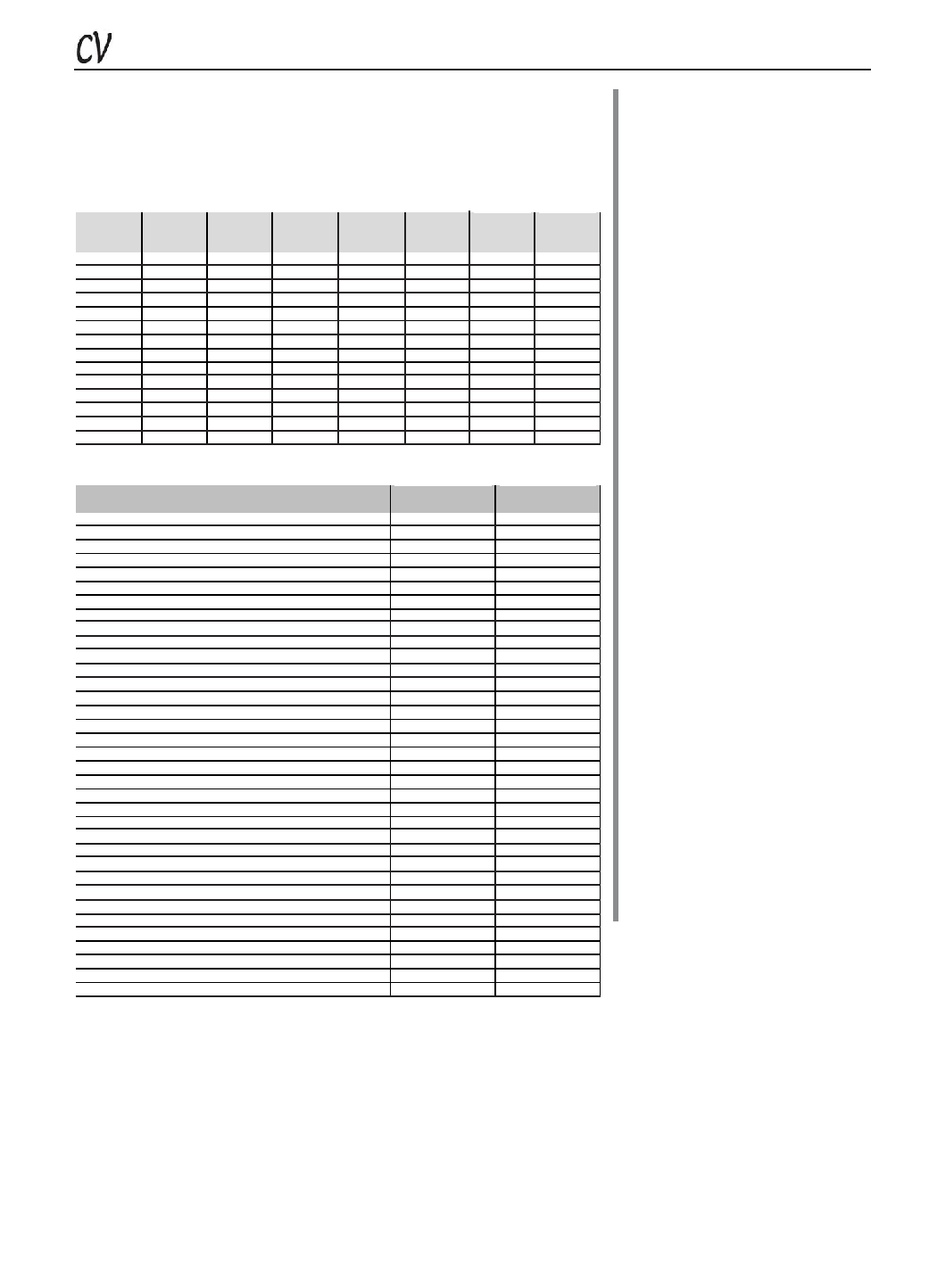

Il piano di ammortamento del bene oggetto del contratto è specificato nella tabella di cui sotto:

Il piano di rimborso del leasing preparato dal locatore

è riportato nella tabella sottostante:

La Società ha in corso contratti di locazione finanzia-

ria che comportano il trasferimento al locatario della

parte prevalente dei rischi e dei benefici inerenti ai

beni che ne costituiscono oggetto per un importo com-

plessivo pari a Euro 396.239,24.

La rappresentazione patrimoniale, anziché finanziaria

secondo lo IAS 17, del leasing ha comportato una

valutazione del Patrimonio Netto a fine esercizio pari

a Euro -125.995,46 e un risultato dell'esercizio pari a

Euro -21.182,98 al netto dell'effetto fiscale per com-

plessivi Euro 7.106,26.

Di seguito si riporta un prospetto di riepilogo della

sommatoria dei dati relativi ai contratti di locazione

finanziaria stipulati dall'azienda, che comportano il

trasferimento in capo alla stessa dei rischi e dei bene-

fici inerenti ai beni che ne costituiscono oggetto e che

hanno interessato l'esercizio.

4

La capitalizzazione dei costi riferiti

ai terreni nel leasing immobiliare

L'ammortamento é una procedura tecnico-contabile

attraverso la quale si ripartisce nei vari esercizi l'onere

del deperimento e del consumo relativo all'utilizza-

zione di beni strumentali di durata pluriennale.

Ciò premesso, si rammenta che, linea generale, i

terreni, ancorché assolvano la funzione di bene stru-

mentale, non sono ammortizzabili in quanto hanno

una vita illimitata. Ciò é confermato dal fatto che la

tabella dei coefficienti di ammortamento del costo

dei beni materiali strumentali approvata con decre-

to ministeriale 31 dicembre 1988 non prevede la

possibilità di ammortizzare i terreni salvo nel caso

in cui essi siano adibiti a piste, moli, linee ferrate ed

autostrade. Si tratta di particolari attività, ricomprese

nel Gruppo XVIII - specie dalla prima alla quinta e la

PUNTO 22

DELLA NOTA INTEGRATIVA

Esercizio in corso

Immobilizzazioni materiali

(+)Immobilizzazioni materiali

396.239,24

(-) Fondo ammortamento iniziale

-77.266,65

(-) Ammortamento

-11.887,18

(-) Fondo ammortamento finale

-89.153,83

A) Totale immobilizzazioni

307.085,41

Immobilizzazioni riscattate

(+) Immobilizzazioni riscattate

0,00

(-) Fondo ammortamento beni riscattati iniziale 0,00

(-) Ammortamento beni riscattati

0,00

(-) Fondo ammortamento beni riscattati finale 0,00

B) Totale immobilizzazioni riscattate

0,00

C) Totale immobilizzazioni nette

= A) - B)

307.085,41

(+) Debito verso società di leasing all'inizio

dell'esercizio

176.307,97

(-) Canoni corrisposti nell'esercizio

-36.755,90

D) Debito verso società di leasing

(capitale e riscatto) SP

139.552,08

di cui oltre 12 mesi

100.194,77

E) Risconto attivo del maxicanone SP

8.102,71

(+) Ammortamento

11.887,18

(-) Ammortamento beni riscattati

0,00

(+) Interessi finanziari

8.232,50

(-) Godimento di beni di terzi

-48.408,92

Effetto a conto economico

-28.289,24

Imposte differite / (anticipate)

7.106,26

Effetto netto a CE di periodo

-21.182,98

Imposte differite

Fondo imposte differite /

(anticipate) iniziale

26.328,90

Imposte differite / (anticipate)

di periodo

7.106,26

F) Fondo imposte differite finale

33.435,16

Effetto a patrimonio netto iniziale

-104.812,48

Effetto netto a CE di periodo

-21.182,98

G) Effetto a patrimonio netto finale

= C) - D) - E) + F)

-125.995,46

SEGUE DA PAGINA 22

SEGUE A PAGINA 24

Il leasing

immobiliare