NUMERO 188 - MARZO / APRILE 2009

19

Un nuovo istituto giuridico:

la violazione tributaria putativa

NORME E TRIBUTI

FLAVIO PILLA

Ordine di Treviso

IL COMMERCIALISTA VENETO

Prologo

L'aggettivo putativo, secondo il Vocabolario della lin-

gua italiana edito dall'istituto dell'Enciclopedia Ita-

liana Treccani significa "che non è veramente ciò che il

sostantivo cui è unito indica, ma tenuto per tale, è

considerato come tale", la parola, aggiunge il Vocabola-

rio, è di uso comune solo nella locuzione "san Giusep-

pe padre putativo di Gesù".

I giuristi chiamano putativo il matrimonio annullato

"quando da almeno uno dei coniugi sia stato contratto

in buona fede"; in questo caso, infatti, nonostante l'an-

nullamento "gli effetti del matrimonio valido si produ-

cono a vantaggio dei figli i quali naturalmente conser-

veranno poi per sempre lo stato di legittimi1 ".

Il fatto

Nel corso del 2006 un mio cliente acquistò presso un

suo fornitore londinese una partita di merce che gli fu

però spedita direttamente da Singapore e che fu, per-

tanto, normalmente sdoganata in Italia; valore della

merce Euro 100.000, IVA relativa Euro 20.000.

Per una banale disattenzione (la fattura proveniva dal

Regno Unito, cioè da un paese dell'Unione Europea)

l'operazione, invece di essere trattata come importa-

zione, fu contabilizzata quale acquisto intracomunitario

(con tutte le conseguenze di ciò nella liquidazione del-

l'IVA e nella presentazione del mod. INTRASTAT),

però senza integrare la fattura "con l'indicazione del

controvalore in lire del corrispettivo e degli altri elemen-

ti che concorrono a formare la base imponibile dell'ope-

razione, espressi in valuta estera, nonché dell'ammon-

tare dell' imposta, calcolata secondo l' aliquota dei beni

o servizi acquistati2".

L'IVA assolta sull'importazione fu considerata costo

nell'articolo di contabilità che conteneva l'onorario

dello spedizioniere che aveva curato la pratica.

Le conseguenze dell'errore, sul piano economico e

contabile, sono state (per semplicità ipotizzo che l'IVA

della bolla doganale fosse pari a quella dell'integrazio-

ne della fattura erroneamente considerata

intracomunitaria):

a) la ditta non ha detratto, nella liquidazione dell'impo-

sta, Euro 20.000 di IVA versata in denaro alla dogana;

b) la ditta ha conseguito un indebito risparmio di IRES

ed IRAP conseguente all'inserimento tra i costi del-

l'IVA versata in dogana pari al 33,00 + 4,25 = 37,25%

di Euro 20.000, cioè di Euro 6.950.

Quindi l'errore, per il momento, è costato Euro 20.000

- 6.950 = Euro 13.050.

Al termine di una recente verifica una pattuglia (com-

posta da un ufficiale e tre sottufficiali) di militari della

Guardia di Finanza, senza avere la cortesia di informa-

re il contribuente che la detrazione è ancora esercitabile

con la dichiarazione per il 20083, ha contestato, in

relazione all'errore che ho appena descritto, le viola-

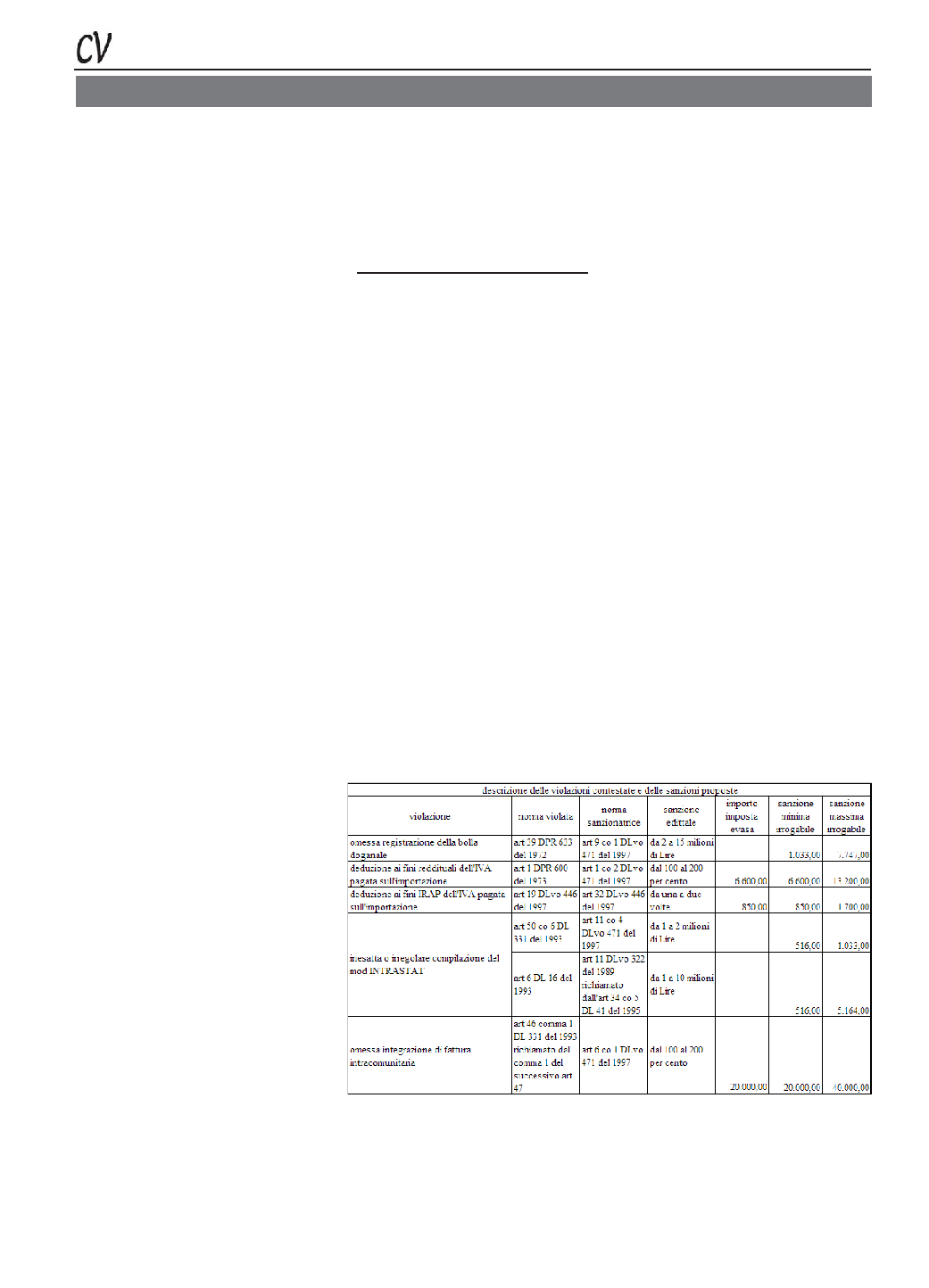

zioni che riporto nello specchietto in calce4.

Le violazioni

La prima delle violazioni contestate è ovvia: la bolla

doganale doveva essere registrata ai fini IVA e ciò non

è stato fatto.

Altrettanto è ovvio che gli imponibili IRES e IRAP5

siano stati indebitamente ridotti dall'inserimento tra i

costi dell'IVA pagata alla dogana tramite lo spedizio-

niere. È, anche, senz'altro vero che il modello

INTRASTAT presentato per il periodo in cui l'opera-

zione è stata effettuata conteneva dati inesatti (quelli

inerenti l'acquisto intracomunitario inesistente in quanto

in realtà era un'importazione).

Sono, però, rimasto spiacevolmente colpito - come

cittadino, non come professionista - scoprendo che

l'ordinamento punisce l'"inesatta o irregolare compi-

lazione del mod. INTRASTAT" due volte, una quale

violazione finanziaria (da lire unmilione a lire

duemilioni), un'altra quale offesa alla correttezza delle

statistiche nazionali ed europee (da lire unmilione a

lire diecimilioni). Soprattutto la seconda mi sembra

esagerata nonostante l'importante riduzione6 possibi-

le in caso che, anche su sollecitazione della parte pub-

blica, i dati errati vengano rettificati.

La violazione putativa

L'ultima delle violazioni (in verità i verificatori l'hanno

esposta per prima, ma a me è sembrato opportuno la-

sciarle l'onore dello spazio finale) deve essere spiegata.

La fattura emessa dalla ditta inglese, infatti, non dove-

va essere integrata ai sensi degli articoli 46 e 47 D.L.

331 del 1993 in quanto non rappresentava un'opera-

zione intracomunitaria (l'operazione IVA era l'impor-

tazione, quindi la fattura non andava neanche proto-

collata nel registro IVA degli acquisti).

È, però, evidente che, secondo i verificatori, chi sba-

glia deve essere coerente nell'errore fino in fondo e se

non lo è, deve pagare il fio della sua incoerenza: se hai

trattato l'operazione come acquisto intracomunitario,

ma ti sei dimenticato una delle parti - l'integrazione

della fattura - della procedura che hai dimostrato di

supporre corretta, devi essere sanzionato per tale tua

dimenticanza.

Ripetiamo il concetto: se, come tu hai dimostrato di

credere, l'operazione fosse stata un acquisto

intracomunitario, avresti dovuto integrare la fattura,

ma non l'hai fatto; hai quindi violato una norma che,

secondo la tua convinzione avresti dovuto osservare,

e devi essere punito per questo. Tale sillogismo,

condivisibile sul piano strettamente etico (la persona

che si è comportata male rispetto alla situazione in cui

credeva di trovarsi è di sicuro censurabile anche se in

realtà, essendo la situazione diversa da quella che egli

credeva, non ha provocato nessun danno), è inaccetta-

bile su quello giuridico in quanto lo scopo del sistema

sanzionatorio in materia tributaria non può certo essere

quello di distribuire giudizi etici.

Le sanzioni amministrative in materia tributaria sono

soggette al principio di legalità7, devono, cioè, essere

stabilite per legge e solo per legge, e la legge punisce la

mancata integrazione della fattura intracomunitaria,

non di quella supposta tale senza che, in effetti, lo sia.

Epilogo

Ignoro ancora quale sarà la conclusione dell'iter inne-

scato dalla verifica e, data la ordinaria inenarrabile lun-

ghezza dei tempi della burocrazia italiana, non lo sa-

prò per ancora molto tempo; quindi "continua alla

prossima puntata". Mi è, però, sembrato opportuno

informare velocemente i colleghi che è opportuno che

ci attrezziamo mentalmente a difendere i clienti da un

nuovo pericolo: le "violazioni tributarie putative", di-

rei invocando il principio, proprio del diritto penale,

per cui "Non è punibile chi commette un fatto non

costituente reato, nella supposizione erronea che esso

costituisca reato"8.

1

Alberto Trabucchi, Istituzioni di diritto civile, Padova, CEDAM, 1966 XV edizione, pag. 283.

2

Art. 46 comma 1 D.L. 30 agosto 1993 n. 331 richiamato nel comma 1 del successivo art. 47.

3

"Al più tardi, con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto ...", art. 19 comma 1 D.P.R. 26 ottobre 1972 n. 633.

4

Se qualcuno conosce qualche altro fatto che, da solo, costituisca cinque (o più) violazioni ognuna sanzionata separatamente, per favore me lo comunichi.

5

Chiedo scusa, avrei dovuto dire "imponibile" IRES e "valore della produzione" per l'IRAP.

6

Riduzione alla metà se entro trenta giorni dal verbale i dati vengono corretti, possibile definizione per le vie brevi pagando un terzo del massimo o, se più favorevole, il doppio

del minimo (in caso di rettifica nei trenta giorni, la definizione breve è ottenibile pagando il doppio del minimo dimezzato, cioè Euro 516, peraltro da moltiplicare per il numero

dei modelli presentati con dati inesatti) vedi il D.L. n. 41 del 1995 art. 34 commi 1 e 5 e L n. 689 del 1981 art. 16.

7

Art. 3 D.Lgs. 18 dicembre 1997 n. 472.

8

Art. 49 del codice penale ai cui principi, secondo la relazione illustrativa, si è ispirata la riforma Visco (D.Lgs. n. 472 del 1997) del sistema delle sanzioni tributarie.