10 NUMERO 188 - MARZO /APRILE 2009

IL COMMERCIALISTA VENETO

risorse intangibili "unbookable". Questo risulta-

to segnala che tali risorse assumono dimensioni

significative nelle società quotate, ma è pur vero

che tale valore è minore rispetto a quelli fatti

registrare dall' M/B ratio dal 2005 al 2007 (ben

superiori a 2). Tale diminuzione nel 2008 é dovuta

al decremento medio dei prezzi dei titoli delle so-

cietà, in ragione della flessione nei consumi in-

terni ed internazionali, nonché dell'incremento

significativo del prezzo delle materie prime, le quali

hanno comportato una riduzione delle attese, da

parte del mercato, di extraredditi che le aziende

potrebbero produrre in futuro;

B.

negli ultimi due anni i tassi di interesse

sui BTP decennali sono aumentati di 64 base

point.2 Ciò ha condizionato la determinazione

dei tassi di attualizzazione, che sono aumentati

in ragione dell'aumento del risk free rate (qualo-

ra il suo valore fosse stato fatto coincidere con

quello dei BTP decennali), comportando un au-

mento del value in use, riducendo quindi il valo-

re recuperabile;

C.

alcune società quotate presentano tutto-

ra valori di capitalizzazione inferiori al book

value;3

D.

durante il 2008 si sono verificate variazio-

ni significative, con effetto negativo, nell'ambien-

te di mercato, soprattutto a causa del generale

decremento degli ordinativi;

E.

quindi vi sono stati anche peggioramenti

nei risultati attesi dalle aziende;

Tali circostanze costituiscono i c.d. "trigerring

events"4, veri e propri indicatori di una possibile

alterazione dei valori recuperabili delle

immobilizzazioni immateriali, e quindi di un pro-

babile impairment loss delle stesse.

3. Settori esposti al rischio di impairment

In ragione della sopra citata presenza di

impairment indicators, risulta quindi interes-

sante appurare quali possano essere i comparti

(o settori) esposti maggiormente all' impairment

risk degli intangibili.

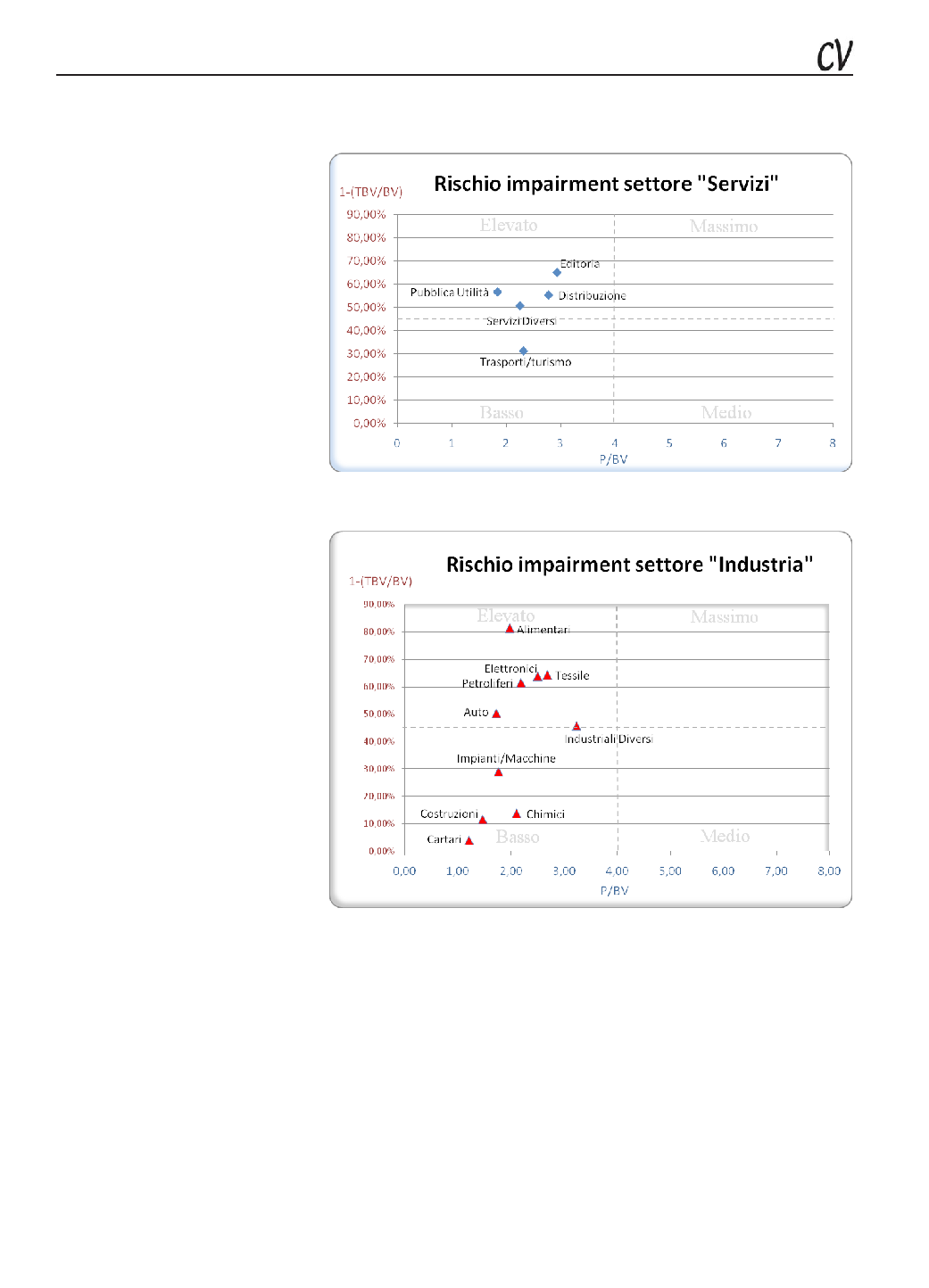

Per quanto riguarda il settore servizi (si veda la

figura 2), la maggior parte dei suoi comparti (edi-

toria, distribuzione, pubblica utilità, servizi diver-

si) presenta un elevato "rischio di impairment":

l'eccezione é rappresentata dal comparto traspor-

ti/turismo. Da ciò emerge che, complessivamen-

te, quello dei servizi é un settore ad elevato "ri-

schio impairment".

D'altro canto, per quanto riguarda il settore in-

dustria (figura 3), é possibile discriminare ideal-

mente lo stesso in tre gruppi di comparti (o

industries) in ragione del diverso grado di espo-

sizione al "rischio impairment". In particolare,

esiste un primo Gruppo di industries caratteriz-

zate da un basso "rischio di impairment". Si

tratta di comparti tradizionalmente caratterizzati

da un elevata dotazione di beni tangibili ed ove il

patrimonio intangibile é poco significativo

(cartari, costruzioni e impianti/macchine), come

pure il comparto chimici, tipicamente "knowledge

driven".

D'altro canto, il gruppo dei settori che presenta-

no un elevato "rischio di impairment" é costi-

Figura 2 Grafico "rischio impairment" settore Servizi. Fonte: propria elaborazione.

Figura 2 Grafico "rischio impairment" settore Industria. Fonte: propria elaborazione.

SEGUE DA PAGINA 9

tuito innanzitutto da industries tipicamente

"brand based", come il tessili/abbigliamento/

accessori e l'alimentari. Ma a comporre detto

Gruppo concorre pure l'industry minerari/metal-

lurgici/petroliferi, la quale é tipicamente un

comparto povero di risorse intangibili. In questo

caso, l'elevata esposizione al "rischio

impairment" é riconducibile ad una significativa

dotazione di intangibili acquisiti dovuta alle rile-

vanti operazioni di crescita esterna poste in es-

sere.

Per quanto riguarda invece il settore auto, è pale-

se che anche esso sia assoggettato ad un eleva-

2

Nova M., Provasoli A., Intangibili troppo esposti, Il sole 24 ore, 22 ottobre 2008, pag. 11.

3

Nova M., Provasoli A., Intangibili troppo esposti, Il sole 24 ore, 22 ottobre 2008, pag. 11.

4

IAS 36.

Rischio d'impairment per le società quotate

to "rischio di impairment", in ragione del fatto

che é tipicamente un comparto "brand based" e

"knowledge driven", dove gli intangibili svol-

gono un ruolo molto importante.

Inoltre, a chiudere l'insieme delle industries ad

elevato "rischio impairment", c'é quella elettro-

nici/elettrodomestici, dove la dotazione di

intangible costituisce un asset significativo,

anche se non sempre strategico.

Da ultimo il settore Industriali Diversi presenta

un'esposizione al "rischio impairment" incerta,

in quanto si trova esattamente tra il livello basso

e quello elevato.